题材股持续性

盘面基础行情

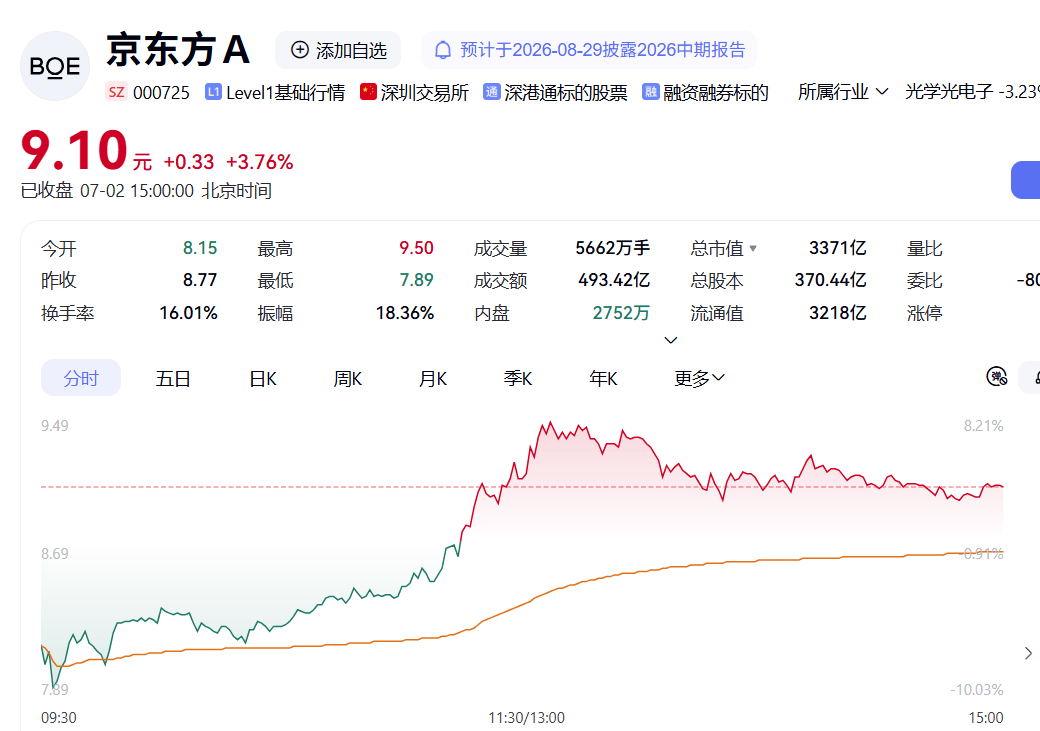

2026 年 7 月 2 日大盘整体走弱,面板板块同步大幅回调,京东方 A 逆势震荡收涨,走出独立个股行情。当日开盘 8.15 元,前一交易日收盘价 8.77 元,盘中最低下探 7.89 元,盘中最高触及 9.50 元,收盘报 9.10 元,单日上涨 0.33 元,涨幅 3.76%,日内振幅 19.27%。 全日成交 5661.86 万手,总成交额 493.42 亿元,换手率 16.01%,交易热度进一步抬升,量能较 6 月 26 日 356.77 亿元显著扩容。收盘总市值 3371.03 亿元,流通市值对应股本规模同步抬升,股价再创本轮上涨阶段新高区间。

估值水平(7 月 2 日收盘口径)

以 2026 年一季度净利润 ×4 测算全年利润,对应动态市盈率、静态市盈率、滚动市盈率同步上行;

- TTM 滚动市盈率:56.65 倍

- 市净率:2.48 倍 估值上行核心来源于市场对公司玻璃基封装载板产业化落地、面板周期企稳、多业务转型成长预期的持续定价,较 6 月 26 日估值水平进一步抬升,估值溢价持续扩大。

市场背景与板块情绪

当日大盘全线低开下挫,半导体、先进封装、玻璃基板概念领跌全市场,面板指数同步大跌 2.76%,板块内部多数标的跟随情绪回调,京东方 A 逆势走强,个股独立性凸显。

1. 传统 TV 面板周期基本面 TV 面板自 2025 年 12 月启动涨价周期,连续四个月量价上行后 5 月高位横盘震荡,7 月行业延续供需紧平衡格局,行业持续执行按需生产调控稼动率,压制新增供给冲击;大尺寸面板库存维持低位,下半年品牌旺季备货预期仍在,价格大幅跳水基础偏弱,LCD 主业现金流底座确定性依旧。

2. 新业务催化持续落地(最新核心信息) 公司与康宁合作逻辑持续发酵,康宁推出 GlassBridge 玻璃光互连组件,匹配 AI 算力高速互联需求,打开玻璃基长期空间;京东方玻璃基封装载板试验线 2026 上半年已完成全自动通线,打通 TGV 开孔、填铜、布线全工艺流程,目前已向国内头部客户送样进入测试阶段,是本轮估值重塑核心驱动,市场不再单一以面板周期股定价,逐步赋予泛半导体先进封装成长估值属性。

3. 下游需求边际变化 集邦咨询 7 月 1 日发布最新报告,7 月 2 日市场集中传播相关数据,下调 2026 年全球笔记本出货预期,IT 面板下游需求整体偏弱,对中小尺寸面板盈利形成压制;车载显示、柔性 OLED 手机端需求稳步回暖,对冲 IT 端需求疲软压力,形成结构对冲格局。

4. 板块分化格局 面板板块当日集体情绪走弱,TCL 科技、深天马、维信诺(002387)等跟随指数承压震荡,仅京东方凭借玻璃基封装叙事走出逆势行情,板块内部 “周期基本面 + 前沿新业务” 估值分化进一步拉大。

元股证券:ygzq.hk

灵魂指标分析

核心指标一:订单饱满度 ——LCD 盈利底盘稳固,下游需求结构性分化

显示器件业务依旧为营收基本盘,LCD 五大主流尺寸、车载面板出货量全球第一,TV 面板旺季备货预期托底订单稳定性;55/65 英寸主力面板价格维持年内高位,行业供需紧平衡未被打破,能够持续提供稳定经营性现金流。 OLED 业务柔性出货量稳步增长,8.6 代 AMOLED 产线已于 2026 年 6 月 17 日正式投产,当前进入产能爬坡阶段,适配高端手机、车载屏增量需求;物联网创新业务海外 TV 终端高增,显示器终端突破中高端客户,对冲笔记本面板需求下行压力。 行业逻辑:LCD 在大屏领域垄断格局稳固,OLED 中小尺寸渗透率长期上行;供给端产能管控严格,上游原材料成本压力仍存,支撑面板价格底部韧性;公司订单结构多元化,TV、车载、IT、商用显示分散布局,抗周期能力持续增强。 结论:传统面板主业盈利确定性充足,订单能见度清晰,形成业绩安全垫;下游结构性冷热分化之下,OLED 与物联网业务负责中长期营收增量。

核心指标二:国产替代进度 —— 玻璃基封装产业化提速,跨界布局打开成长天花板

公司已完成 LCD 领域全面国产替代,当前竞争优势正向半导体先进封装、光伏新材料延伸。依托长期玻璃精加工、大规模智造能力,叠加康宁战略合作,玻璃基封装载板从研发进入客户送样验证阶段,卡位下一代 AI 先进封装核心材料赛道。 行业逻辑:传统有机基板难以适配高端 CoWoS 封装高频、低热膨胀需求,玻璃基板电气、热学性能优势突出,全球市场处于产业化早期,先发企业具备技术、产能双重壁垒;钙钛矿玻璃基板、光互连业务同步推进,打开光伏、算力互联第二增长曲线。 结论:国产替代逻辑从 “显示屏幕” 升级至 “半导体材料”,三大核心工艺能力跨领域复用,合作加速新技术商业化落地,是公司摆脱面板周期束缚的核心逻辑支点。

核心指标三:产能利用率 ——LCD 高稼动运行,新产能爬坡决定中期弹性

LCD 产线持续维持满产满销状态,稼动率维持高位,充分受益当前面板价格高位;柔性 OLED 产线产能利用率稳步爬坡,8.6 代产线投产后规模效应有望显现,摊薄单位折旧成本,改善 OLED 业务盈利水平;MLED 微型显示产能仍处于建设爬坡周期,中长期布局 AR/VR、商用大屏增量市场。 行业逻辑:面板为重资产行业,产能利用率直接决定净资产回报率水平;行业主动控产稳价模式常态化,抑制行业无序价格战;新产能投放节奏,决定公司盈利结构从 LCD 单一引擎向多引擎转型速度。 结论:当前传统产线盈利效率拉满,新产能逐步进入兑现周期,未来盈利结构优化路径明确,中期业绩增量看点集中在 OLED 良率释放与 MLED 产能落地节奏。

财务潜在关注点

1. 面板周期波动风险:当前面板价格高位横盘,若下半年终端备货不及预期、行业产能释放,面板价格存在回调压力,直接压制公司盈利水平;

2. OLED 盈利兑现压力:柔性 OLED 前期资本开支大、折旧高,8.6 代产线放量后能否实现整体盈利,仍需要后续季度财报持续验证;

3. 新业务落地不确定性:玻璃基封装载板、钙钛矿、光互连均处于商业化早期,客户认证、量产节奏存在变数,短期难以贡献大规模营收利润,存在预期落空可能;

4. 资本开支现金流压力:持续布局 OLED、MLED、玻璃基产线带来大额资本投入,经营性现金流与资本开支匹配度需要长期跟踪;

5. 高位估值消化压力:本轮自 4 月启动累计涨幅超 135%(区间实际涨幅 132.74%,表述为近似取整),短期股价涨幅显著领先业绩增速,估值透支前提下,一旦成长叙事放缓,存在估值回调消化压力。

对标企业池

数据来源: 各公司2025年报、2026年一季报及东方财富(300059)行情中心6月26日收盘数据。

结论: 五家企业中,京东方A与TCL科技凭借LCD TV面板的龙头地位及规模化优势,在营收与利润体量上显著领先,构成行业第一梯队;两者Q1净利润均超15亿元,盈利能力相较同业优势明显。

重庆股票证券配资

估值方面,TCL科技动态PE仅18.04倍,为五家中最低,静态PE 24.87倍,反映市场对其盈利持续性的定价相对保守;京东方A动态PE 42.26倍、静态PE 49.27倍,较TCL科技分别高出134%和98%,龙头溢价中已隐含市场对公司OLED放量、物联网创新及玻璃基封装等新业务拓展的远期预期。深天马A与维信诺受中小尺寸显示需求疲弱及OLED持续亏损拖累,动态PE为负,前者PB仅0.90倍呈破净状态,后者PB达4.74倍但仍未见盈利拐点;彩虹股份(600707)Q1净利润同比骤降98.28%至仅553万元,致其动态PE飙升至2264倍,静态PE 133.86倍,估值与业绩确定性严重背离。

行业内部呈现剧烈分化,LCD龙头以规模与盈利构筑安全边际,OLED及中小尺寸厂商则仍在亏损泥潭中挣扎,市场定价已充分反映不同竞争位势下的基本面差异。

风险全景扫描与趋势分析

风险全景扫描

1. 面板价格下行风险:利润高度绑定 TV 面板报价,旺季备货不及预期、供给端产能松动,均会引发面板价格回落,冲击主营利润;

2. 新业务推进不及预期风险:玻璃基客户验证周期拉长、OLED 产能良率不及预判、前沿技术路线迭代变化,会削弱转型成长逻辑;

3. 高位筹码博弈风险:短期股价涨幅巨大,成交额长期居于 A 股前列,筹码换手激烈,前期获利盘集中兑现会带来股价大幅震荡;

4. 板块联动拖累风险:半导体、先进封装板块情绪波动,容易带动个股短期情绪波动,压制估值扩张节奏。

趋势分析

资金面:7 月 2 日特大单资金回流做多,扭转前期机构资金流出态势,杠杆融资资金持续加仓,资金分歧有所收敛;但个股成交额持续维持 400 亿级别天量,多空博弈剧烈,短期筹码稳定性偏弱。 技术面:当日逆势探底回升收长下影阳线,日内完成深度震荡洗盘,下方短期支撑参考 7.89 元日内低点、8.15 元开盘价位;上方压力位 9.50 元日内高点,股价处于阶段高位区间,波动幅度显著放大,累计涨幅积累大量获利盘,震荡加剧成为常态。

京东方核心壁垒依旧依托三层逻辑协同:LCD 面板高景气度构筑稳健现金流基本盘,抵御周期波动;OLED、MLED 新产能持续爬坡,推动盈利结构多元化;玻璃基封装、钙钛矿、光互连前沿技术卡位,推动公司从传统周期面板企业,向 “显示技术 + 半导体封装材料 + 新能源材料” 综合科技平台转型。 截至 7 月 2 日,公司估值已经充分定价转型远期预期,股价走势由单一面板涨价逻辑,切换为新技术产业化兑现预期主导;后续基本面核心观察点集中在 TV 面板旺季报价走势、玻璃基封装客户送样反馈、OLED 量产盈利改善三大维度,周期波动、新业务落地节奏、高位估值匹配度仍是影响后续运行的核心变量。

免责声明:本文仅基于公开行情、行业资讯、企业公开信息开展基本面与盘面数据客观拆解梳理,不构成任何投资交易建议、个股买卖评级与操作指导。市场存在宏观波动、行业周期、技术迭代、供需变化等多重不确定性,相关企业基本面与估值存在波动风险。

元股证券投资官网提示:本文来自互联网,不代表本网站观点。