(来源:)

元股证券:ygzq.hk

元股证券:ygzq.hk作者:满在朋、李嘉伦

摘要

■ 投资逻辑

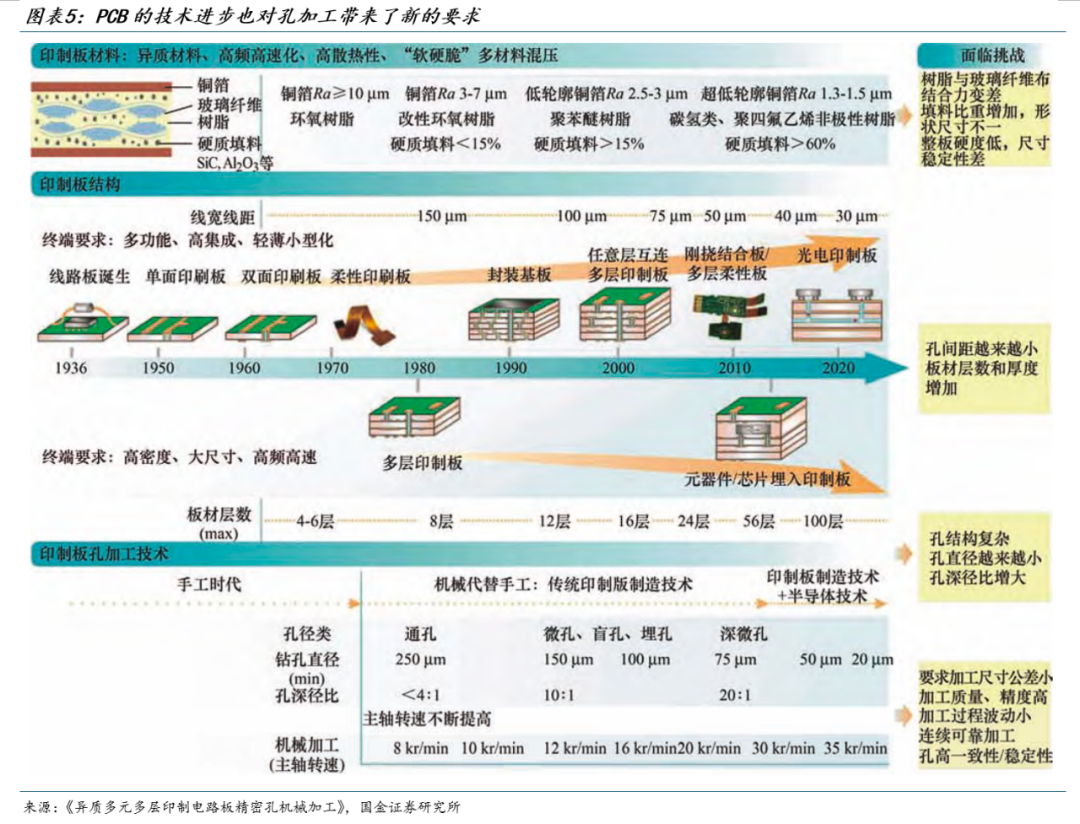

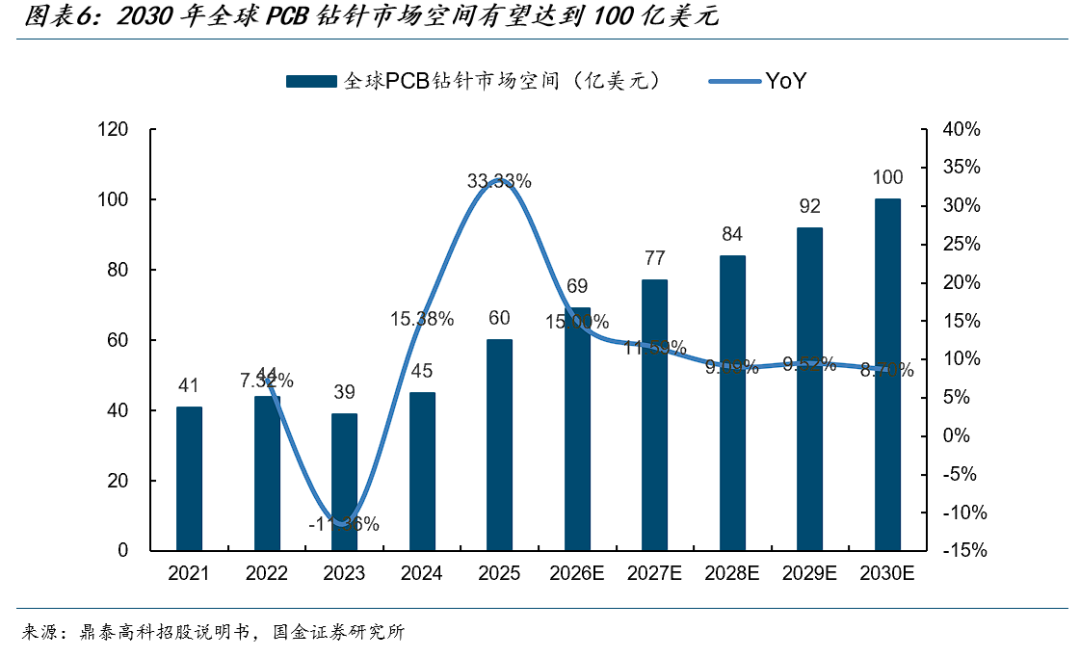

钻针为PCB加工核心耗材,市场潜力巨大:PCB需要进行孔加工以实现层间互联或安装元件,目前主要以机械钻孔为主,其中钻针为加工核心耗材。由于PCB为由铜箔与树脂、玻纤、硬质填料等组成的异质多元多层复合材料,随着AI产业发展对PCB的材料、结构与制造技术提出更高要求,钻针的需求也对应大幅提升。根据鼎泰高科招股说明书数据,25年全球PCB钻针市场空间约为60亿美元,预计到2030年市场空间达到100亿美元,期间复合增长率9.6%。

从棒材、设计、涂层看PCB钻针“通胀”潜力:

棒材:高长径比钻针大幅拉高棒材性能要求,对晶粒度、配方提出更高要求。棒材为钻针基体材料,通常使用碳化钨、钴粉混合后通过高温高压以粉末冶金的方式烧结而成。其性能由粉末特性、混合料配方等决定,随着极小超长径微钻(直径≤0.15mm,长径比≥35倍),正成为AI PCB的重要发展趋势,对于棒材的性能要求提到了一个新的高度,未来例如采用粉末晶粒度在0.2μm到0.5μm的超细粉制成的棒材占比将持续提升,拉高钻针整体价值量。

设计:PCB材料的复杂化带来钻针的设计难度也大幅增加。随着PCB材料使用复杂化,钻针需要分别接触玻纤-树脂、树脂、金属等不同材料,设计上需要针对不同材料的变形、断裂特性和切削形貌进行优化,例如金洲HLF系列钻针针对Q布胶渣残留问题进行了排屑针对性优化。钻针设计的难度未来预计持续提升,有望带来钻针整体的产品附加值进一步向上。

涂层:突破基体材料性能上限满足M9加工需求,金刚石涂层潜力巨大。刀具材料历来是在韧性、硬度之间取舍两者不可兼得,但通过使用涂层沉积一层或多层硬度高、耐磨性好的金属或非金属化合物可以进一步提升刀具的整体性能。根据金洲精工发布的研究案例,通过使用超硬SHD涂层可以看到钻针寿命提升40倍、孔位精度和孔壁质量也得到明显优化,其最新推出的纳米金刚石涂层,针对M9板材加工,实现了寿命、精度、孔壁质量的显著改善。根据鼎泰高科招股说明书数据,2025年涂层钻针的占比为35.4%,预计到2030年占比将达到51.6%。同时根据新锐股份公告信息,慧联电子应用在M8、M9等高阶PCB板材上,金刚石涂层PCB钻针寿命较普通PCB钻针可提升4.5-15倍,产品售价达到普通钻针3-10倍,涂层钻针未来占比的提升有望推动钻针均价大幅向上。

投资建议

受益AI需求拉动PCB行业景气度正高,钻针作为其加工核心耗材,随着PCB制造工艺迭代在棒材、设计、涂层环节价值量均有望提升,具有较强“通胀潜力”。

风险提示

AI服务器PCB增长不及预期、高端产品渗透不及预期风险。

+

目录

1.钻针为PCB加工核心耗材,市场潜力巨大

1.1钻针为PCB加工核心耗材,直接影响钻孔质量

1.2跟随PCB产业升级,钻针市场潜力巨大

2.从棒材、设计、涂层看PCB钻针“通胀”潜力

2.1棒材:高长径比钻针大幅拉高棒材性能要求,对晶粒度、配方提出更高要求

2.2设计:PCB材料的复杂化带来钻针的设计难度也大幅增加

2.3涂层:突破基体材料性能上限满足M9加工需求,金刚石涂层潜力巨大

3.投资建议

3.1鼎泰高科:全球PCB钻针龙头,受益于产能和产品结构升级

3.2中钨高新:子公司金洲精工为PCB微钻领军企业

3.3欧科亿:拟控股永鑫精工,加大PCB微钻布局

3.4民爆光电:拟收购夏芝精密,发力第二成长曲线

3.5新锐股份:拟收购慧联电子进军PCB钻针领域

4.风险提示

正文

1.钻针为PCB加工核心耗材,市场潜力巨大

1.1钻针为PCB加工核心耗材,直接影响钻孔质量

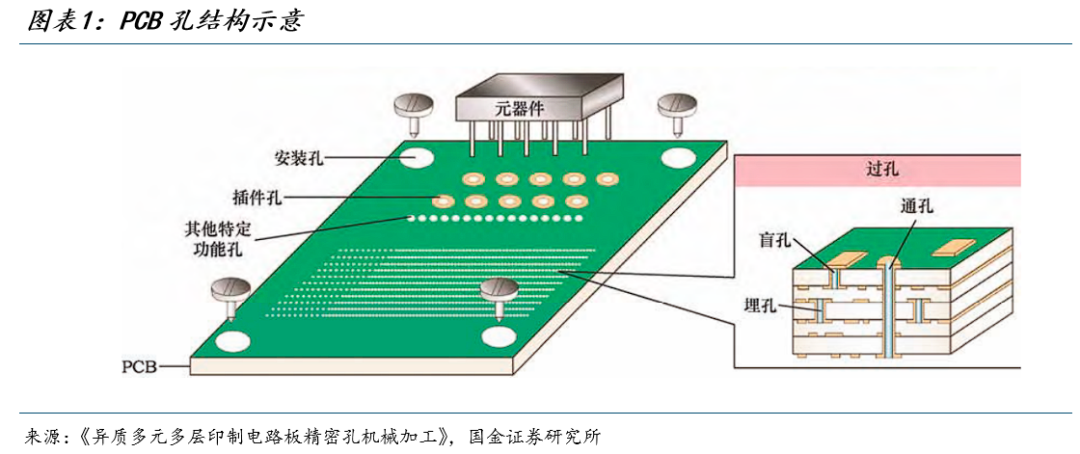

孔在PCB中的主要作用是实现层间互联或安装元件,通常根据孔的两侧是否可见分为通孔、埋孔、盲孔等,常见的加工方式以机械钻孔和激光钻孔为主。

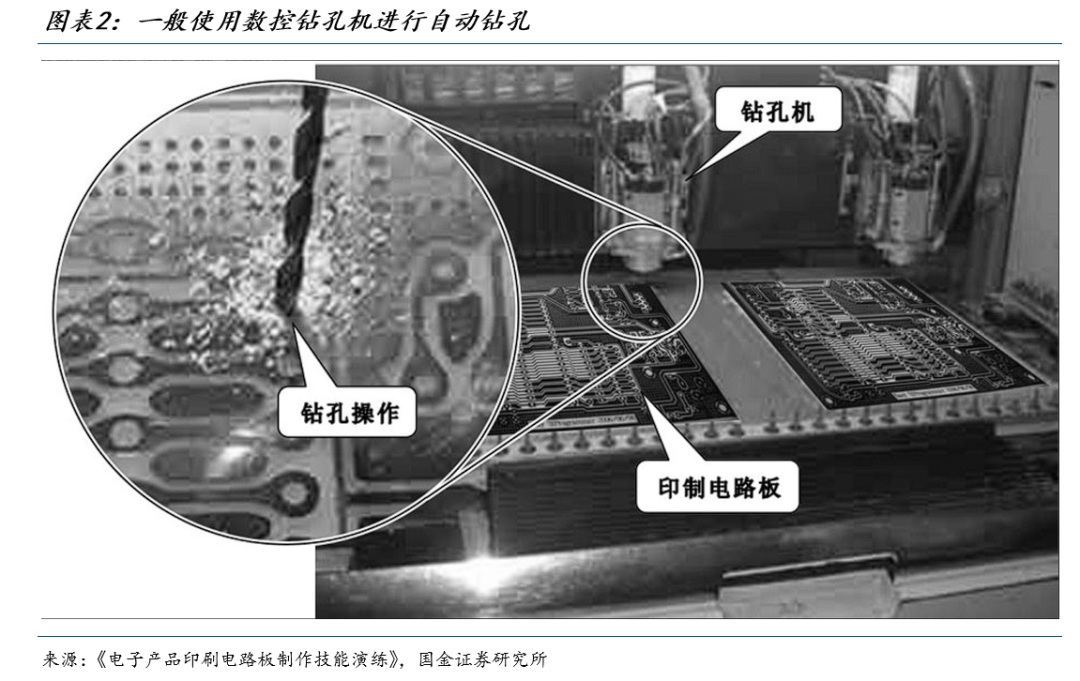

目前一般使用数控钻孔机进行自动钻孔,通过将钻孔的工艺文件输入到数控钻孔机的程序中对印制电路板的孔位进行定位,通过指令的输入进行钻孔操作。

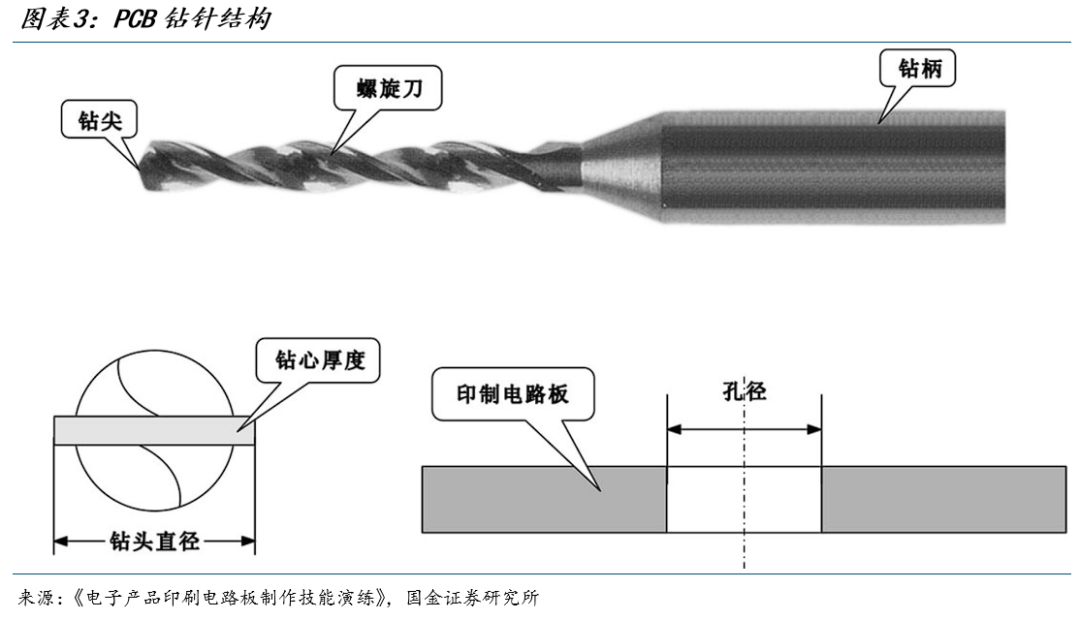

其中钻针作为钻孔的核心耗材,直接影响了钻孔的质量,结构上包含钻尖、钻柄、螺旋刀(退刃槽)三部分,一般根据PCB板的钻孔孔径来选择钻头直径。

1.2跟随PCB产业升级,钻针市场潜力巨大

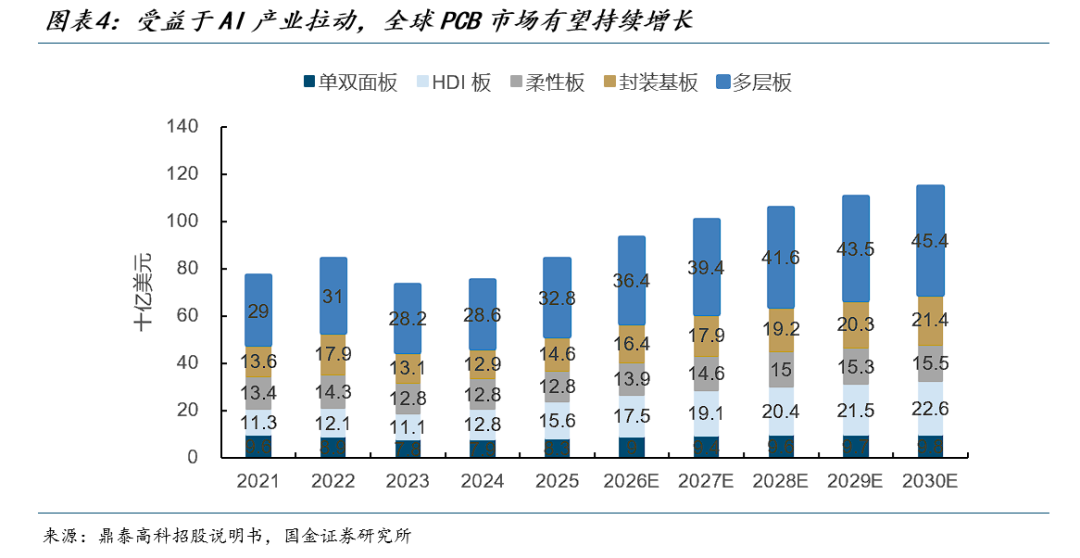

受益于AI产业拉动,全球PCB市场有望持续增长,预计26至30年复合增速为5.3%。

PCB为由铜箔与树脂、玻纤、硬质填料等组成的异质多元多层复合材料,随着AI产业发展,要求PCB能够要求印制电路板能够实现海量高频信号的高速传输,同时具备多功能、高集成、高密度细线化和高耐热散热性等功能。为此,对印制电路板材料、结构与制造技术提出了更高要求。

25年全球PCB钻针市场空间约为60亿美元,得益于PCB向高多层、高性能、高密度化方向发展,将显著提升对高端钻针的需求,预计到2030年市场空间达到100亿美元,期间复合增长率9.6%。

2.从棒材、设计、涂层看PCB钻针“通胀”潜力

2.1棒材:高长径比钻针大幅拉高棒材性能要求,对晶粒度、配方提出更高要求

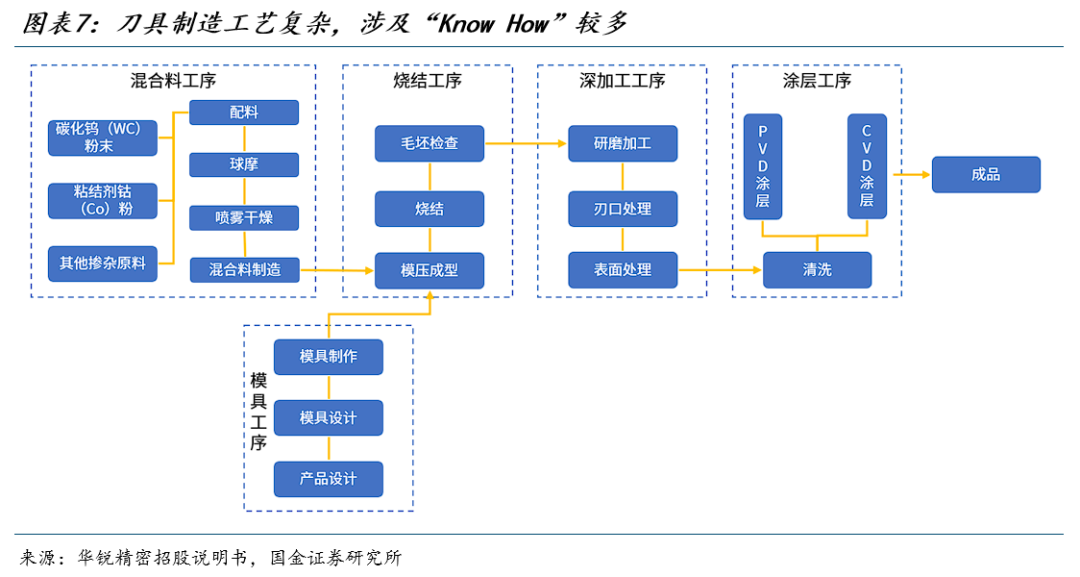

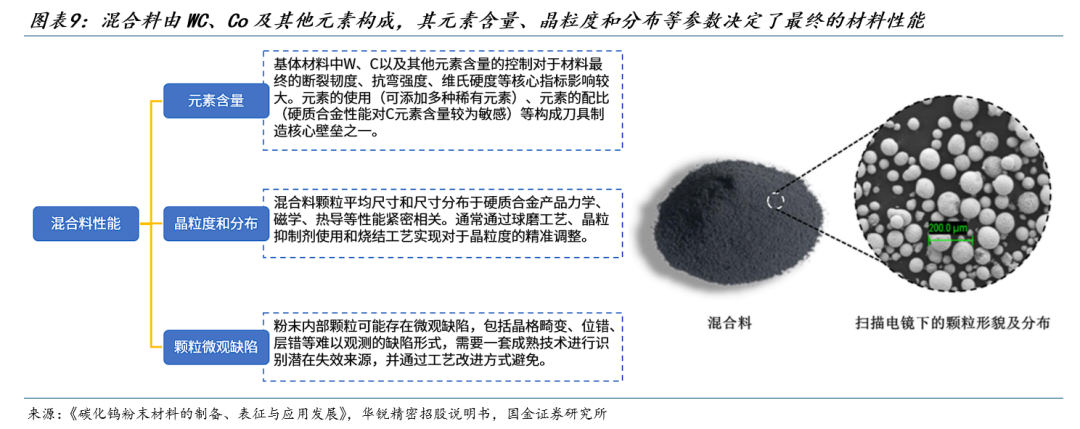

钻针属于硬质合金切削刀具中的一个分支,其整体的制造流程和数控刀具类似,生产流程较长,其中基体材料(混合料)、刀具设计(模具)、烧结、涂层等核心工艺环节均涉及较多“Know How”,这些环节的优化都会对最终成品性能造成较大影响。

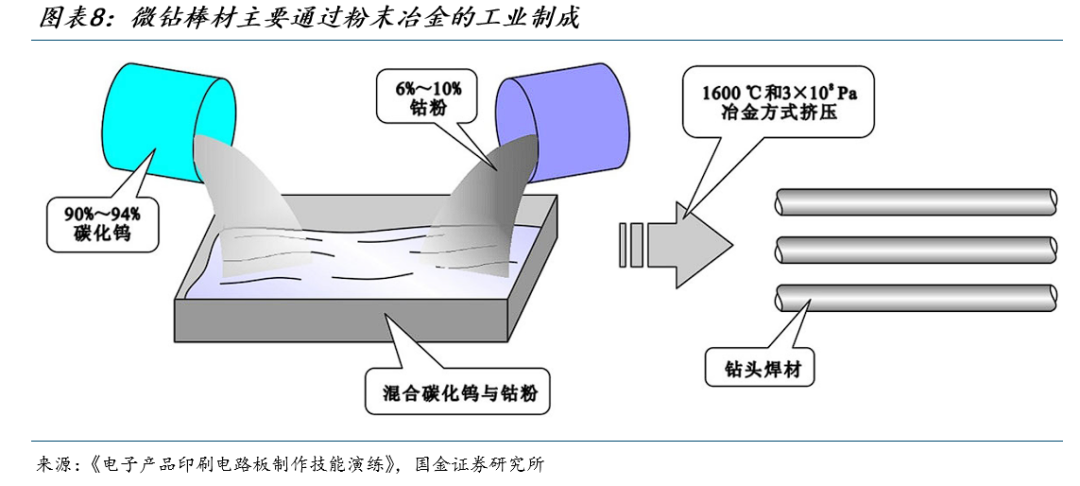

钻针首先需要制造棒材,棒材通常使用碳化钨、钴粉等按照比例混合后,再通过高温高压以粉末冶金的方式烧结而成。

棒材的性能由粉末特性、混合料配方决定:

硬质合金在制造过程中通常先将原材料进行摩擦、混合以完成混合料制造,混合料的材料类型、成分配比、晶粒度均会对合金性能造成较大影响,为进入刀具行业首当其冲的技术壁垒来源。

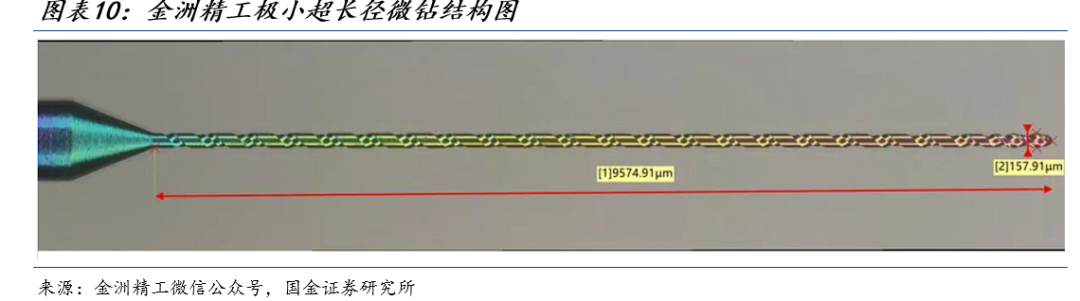

目前极小超长径微钻(直径≤0.15mm,长径比≥35倍),正成为AI PCB的重要发展趋势,对于棒材的性能要求提到了一个新的高度。目前金洲精工已经实现了0.15mm的63倍钻针量产。

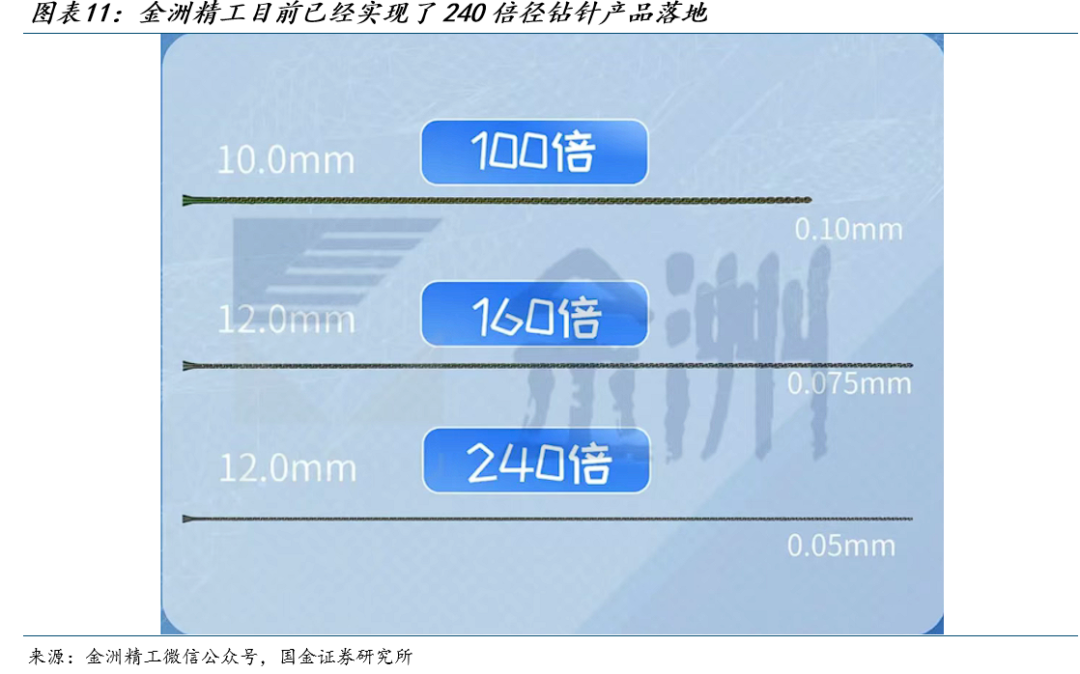

金洲精工最高已经实现了240倍径钻针产品落地,对棒材性能要求未来预计也不断提升。

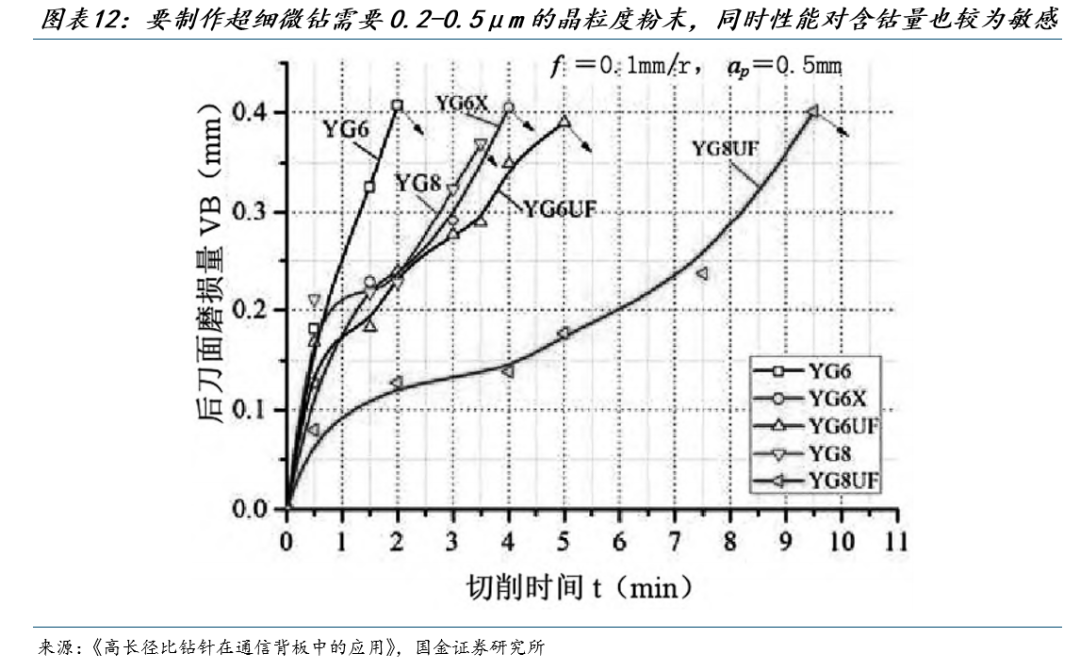

为了满足高端PCB加工要求的高长径比、超细钻针,粉末端的需求也将不断提升,例如需要使用粉末晶粒度在0.2μm-0.5μm的超细粉,其中钴的含量对于超细硬质合金的性能也会带来较大差异。

混合料制备在涉及较多“Know How”的同时,其具体配方也会带来棒材的性能有巨大差异。

2.2设计:PCB材料的复杂化带来钻针的设计难度也大幅增加

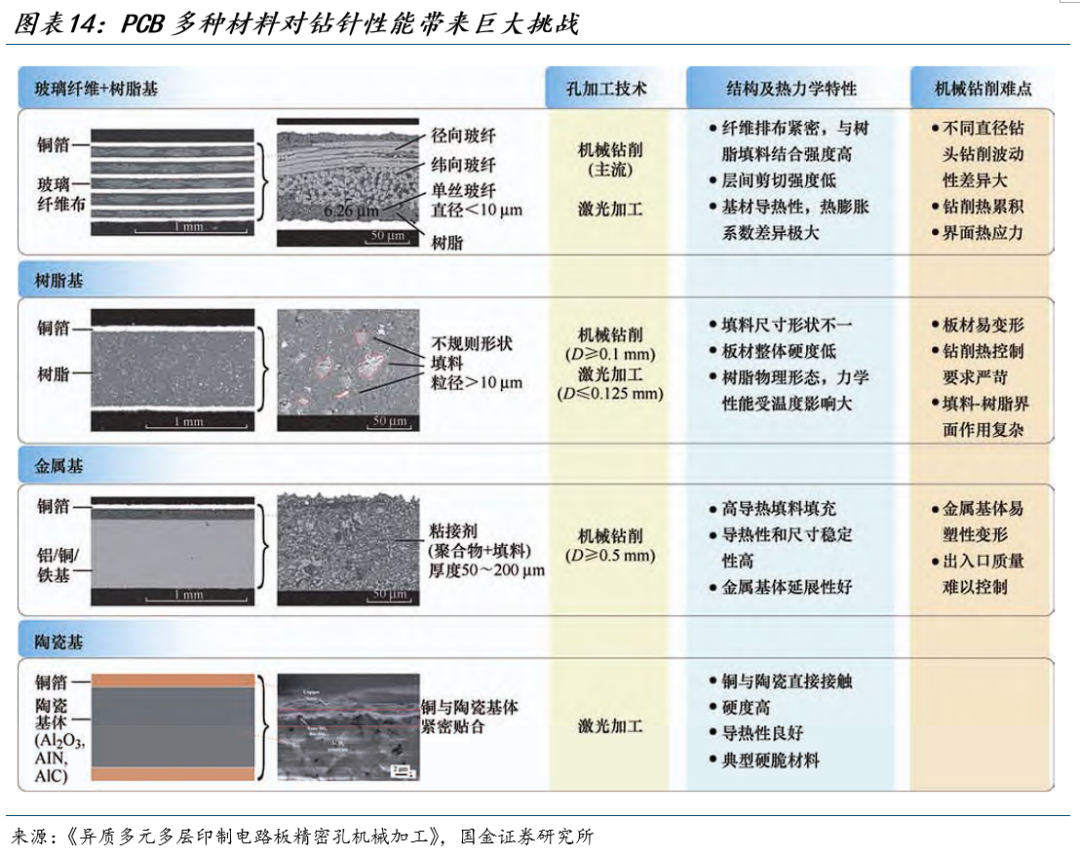

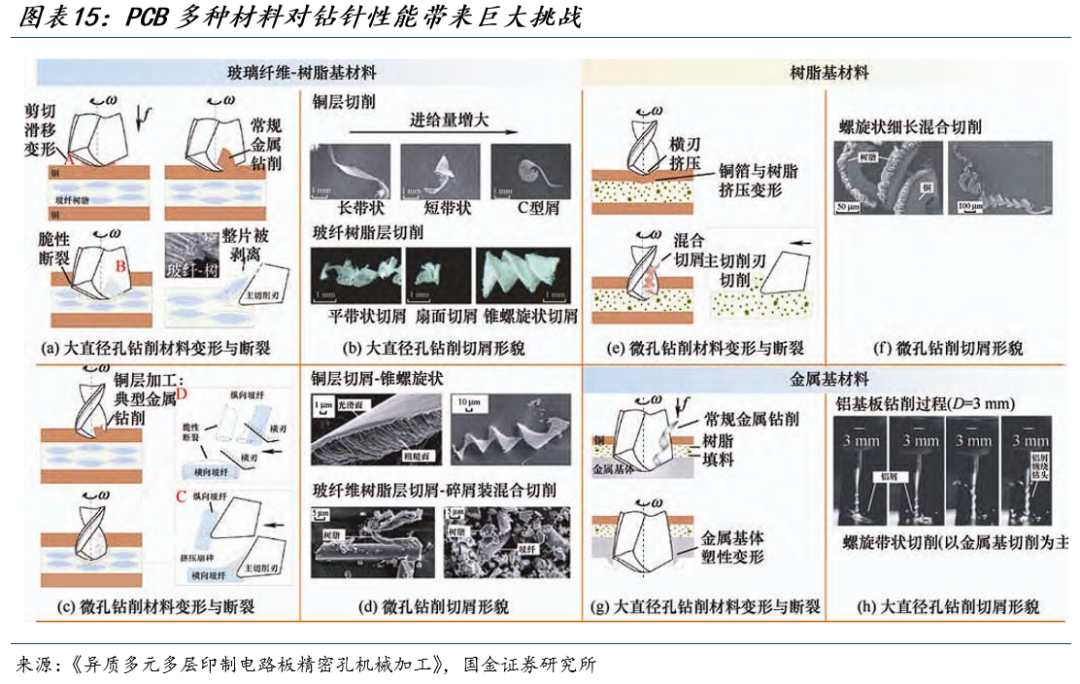

PCB的机械和物理性能由组成材料的性能、结构与多层材料界面特性决定,一般分为玻璃纤维-树脂基、树脂基、金属基、陶瓷基四类,钻针在加工过程中将以不同次序分别接触不同材料,对钻针的性能带来巨大挑战。

不同材料的变形、断裂特性和切削形貌均不同,需要钻针从设计上来进行针对性优化。

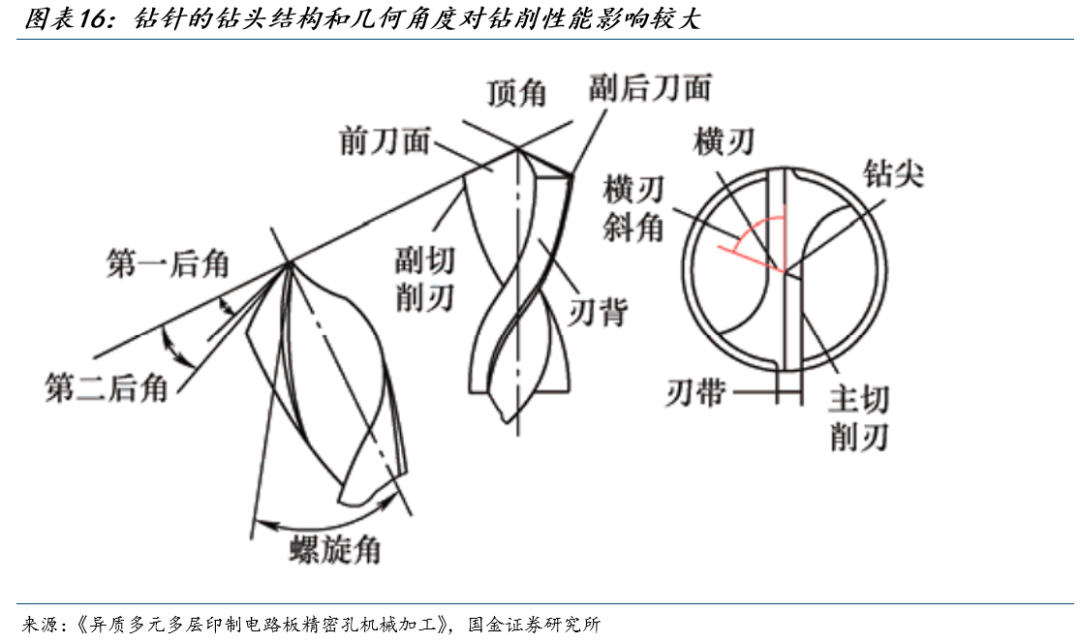

钻针优化钻头结构设计主要改变切削刃、横刃、螺旋槽、沟幅比和刃带的大小或数量,而几何角度的优化则集中在钻头顶角、螺旋角、第一后角等主要影响因素的调整。

例如在钻头中加入大螺旋槽可以有利于排屑,但会降低钻头的刚度,因此如何解决钻头强度、刚度与排屑空间之间相互制约的矛盾是微细钻头优化设计的核心难题。

例如金洲精工推出的HLP微钻通过强排屑设计可以解决M9级板材Q布存在胶渣残留的问题。

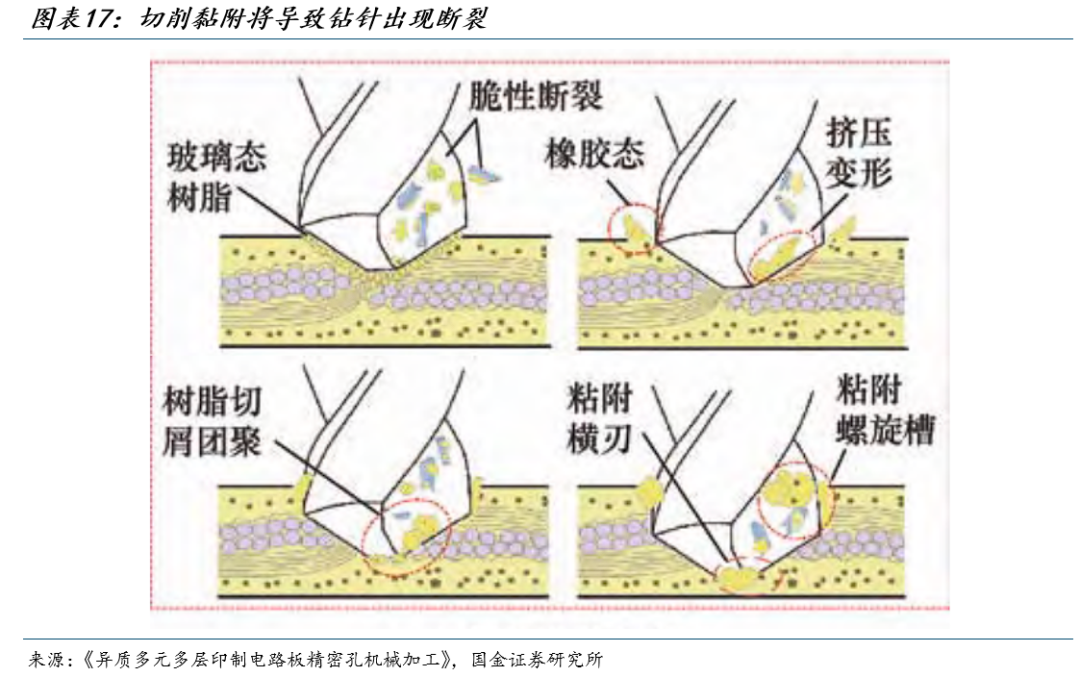

2.3涂层:突破基体材料性能上限满足M9加工需求,金刚石涂层潜力巨大

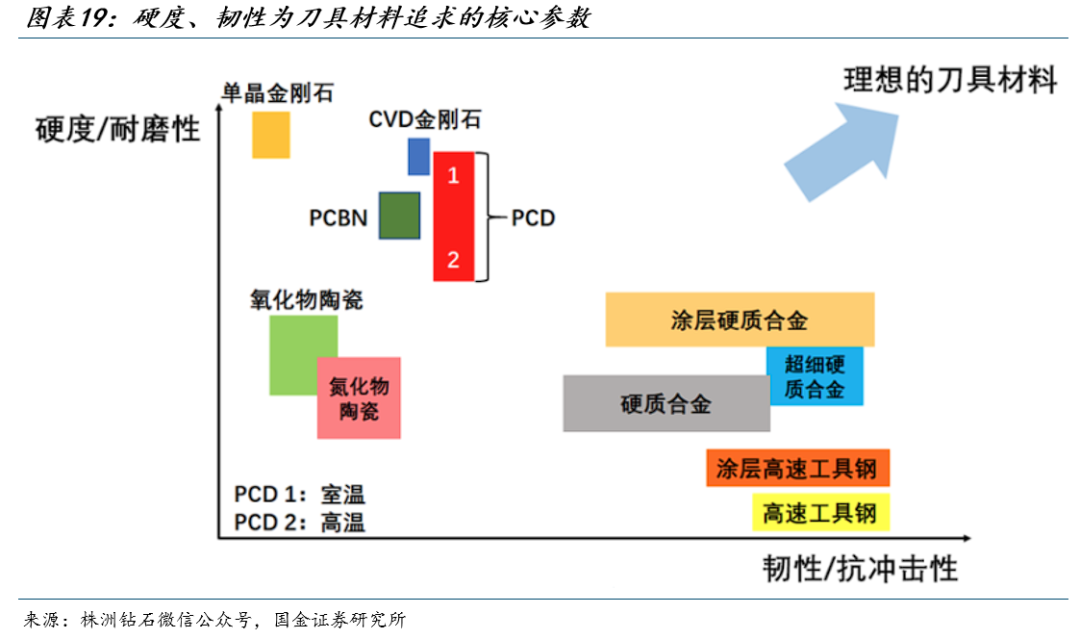

钻针基体材料性能不能突破原有的材料上限,故通常在硬度、韧性之间需要进行取舍。

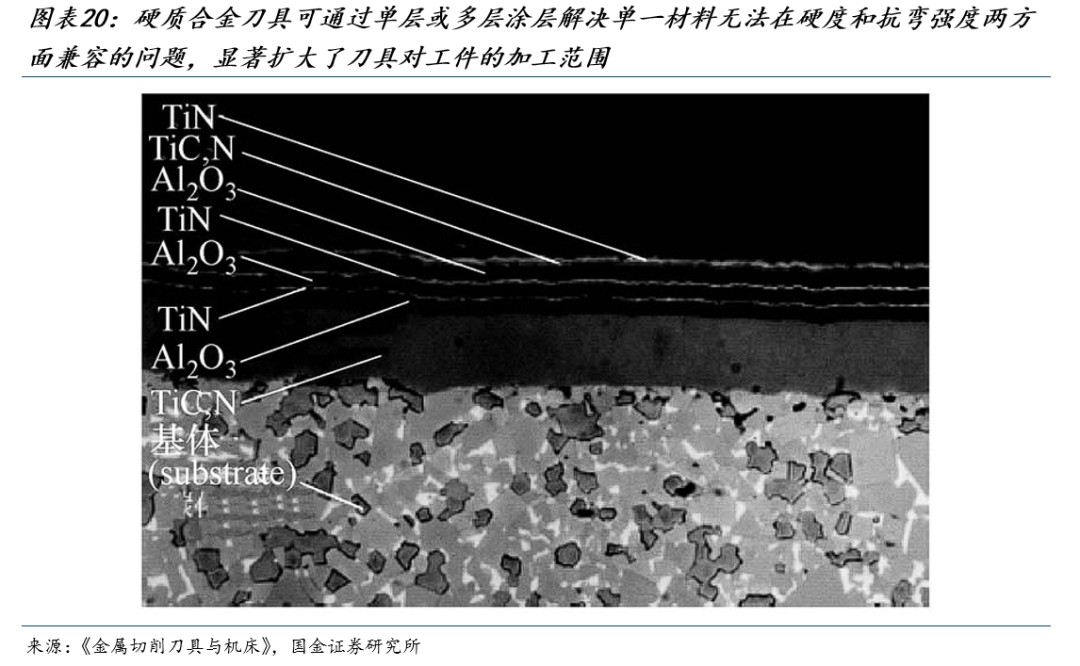

后续涂层工艺预计是提升微钻性能最主要的方式之一,可采用PVD或CVD工艺,在表面沉积一层或多层几微米厚的硬度高、耐磨性好的金属与非金属化合物,以提高刀具的使用性能,可代替P/M/K类硬质合金:

1) 在不损害刀具强度的前提下,涂层可以提高刀具表面的坚硬程度。

2) 提高刀具的抗黏性能,降低摩擦系数,显著提升工件质量。

3) 在高速切削加工过程中,提高刀具的使用寿命,从而大幅提升生产效率和减少成本。

4) 涂层的应用可以减少冷却剂和润滑剂的使用,减小对环境的污染。

5) 涂层由一种或多种物质制得,因此涂层的种类繁多。使用涂层可大大降低所需刀片的种类和数量,并且提升刀具涂层的适用性和加工范围。

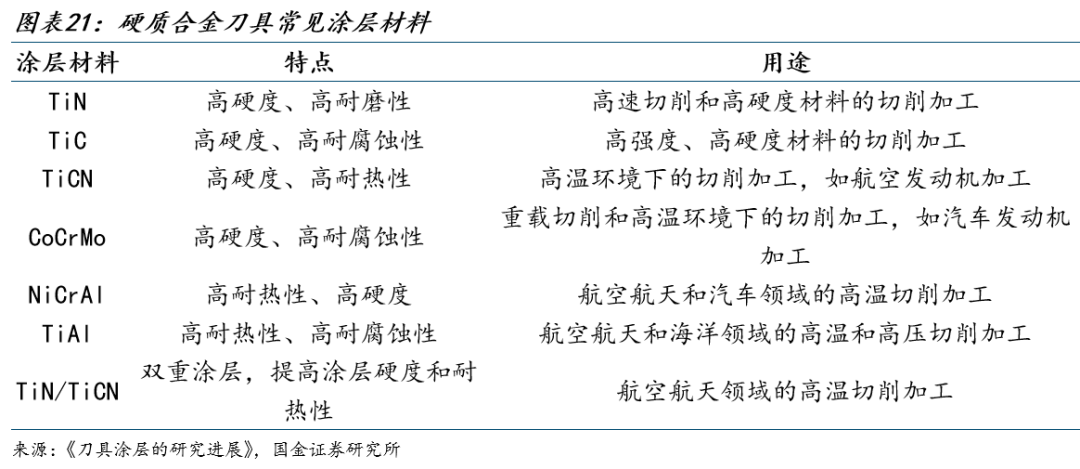

目前常见涂层材料主要包括氮化钛、碳化钛、氮碳化钛、钴铬钼合金、镍铬铝合金等。

通过添加涂层,可带来钻针寿命、孔位精度、孔壁粗糙度等性能全面提升:

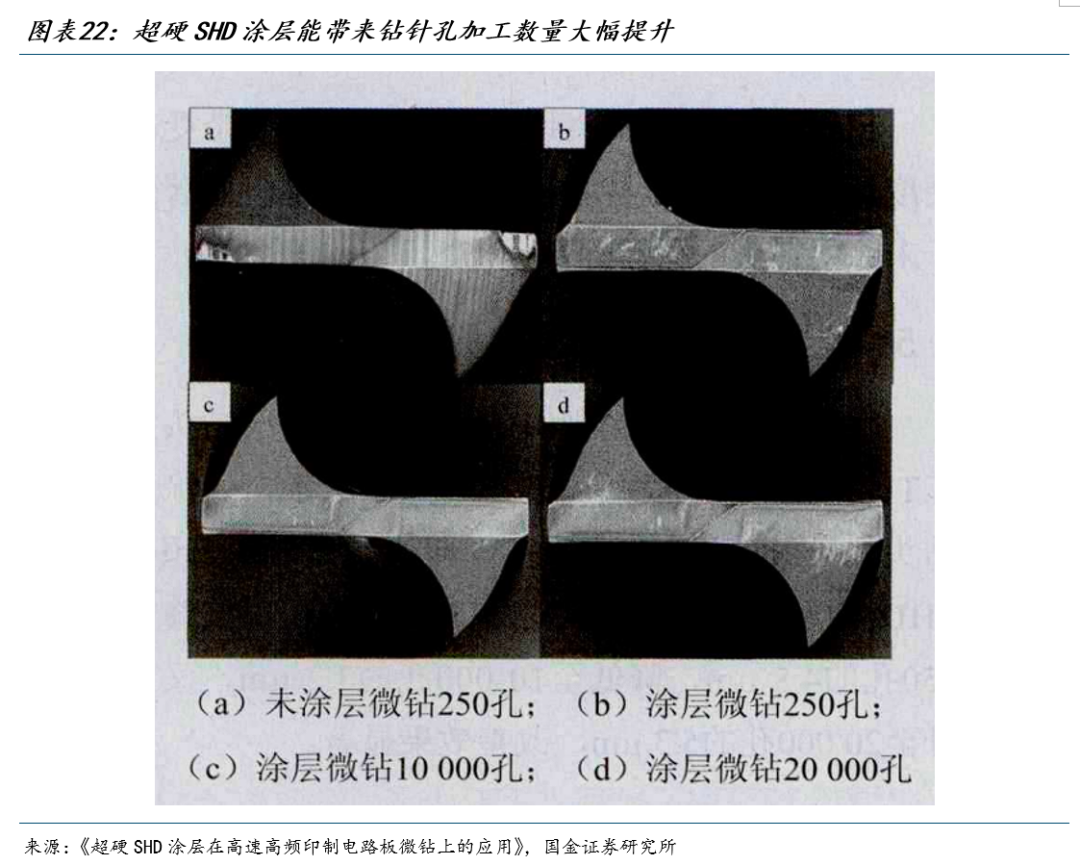

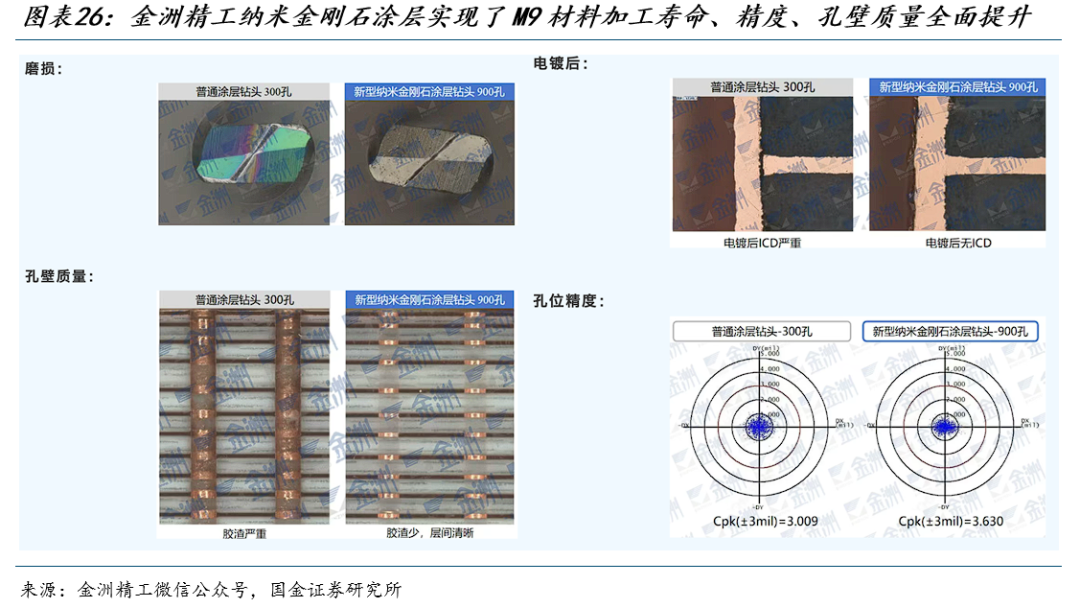

根据金洲精工研究案例,使用超硬SHD涂层钻头进行高速高频板加工,其使用寿命可达未涂层钻头的40倍以上,超硬涂层极高的硬度一方面保证了涂层耐磨性,同时低摩擦系数和高热导率还可以辅助散热、促进排尘。

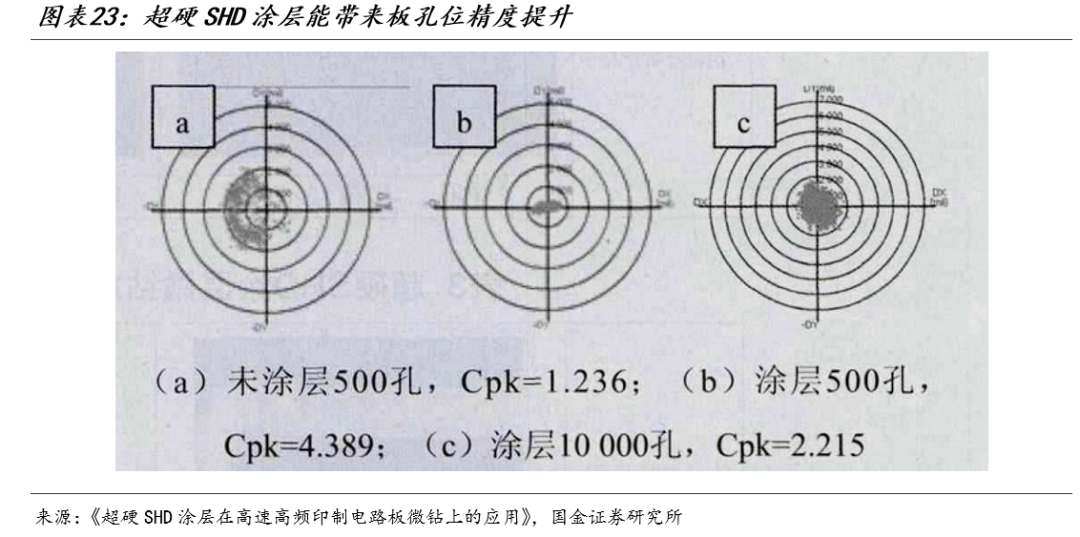

同时孔位精度也可以看到改善,主要由于涂层高耐磨性大幅缓解了钻头因切削刃磨损导致的受力不均,同心度下降,造成斜孔的现象,也使钻尖横刃磨损速率大幅降低,提高了下钻时的定位精度。

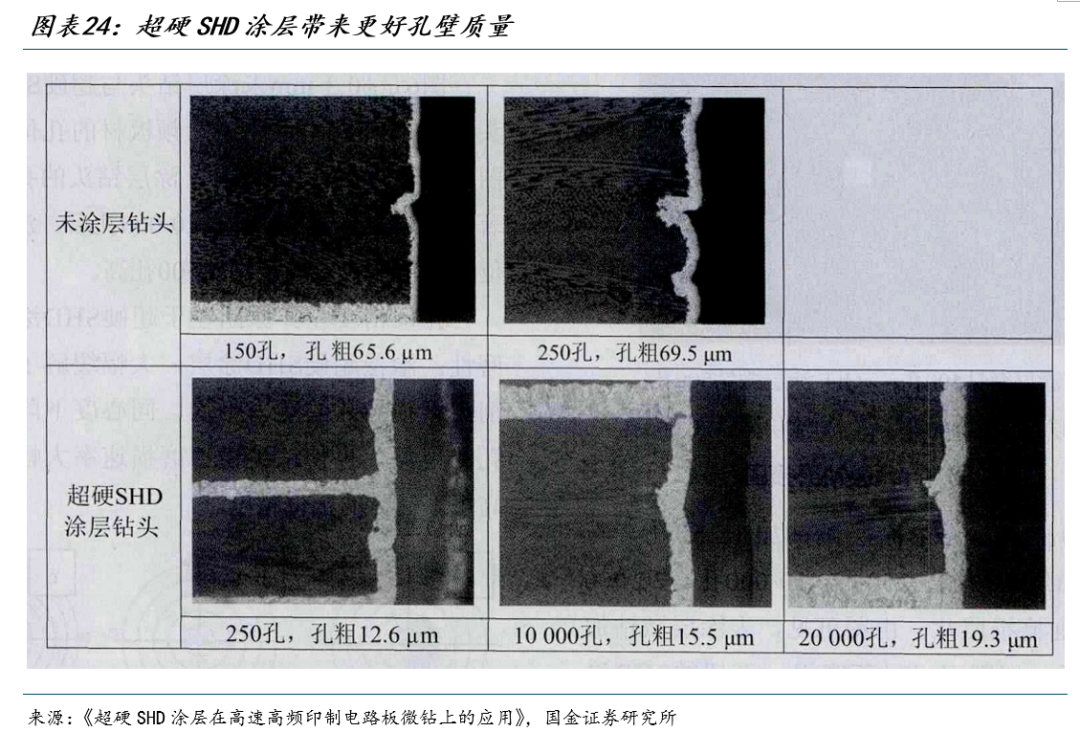

由于切削时刃背和刃带被涂层保护,不易磨损或崩缺,孔壁粗糙度也可以看到明显优化。

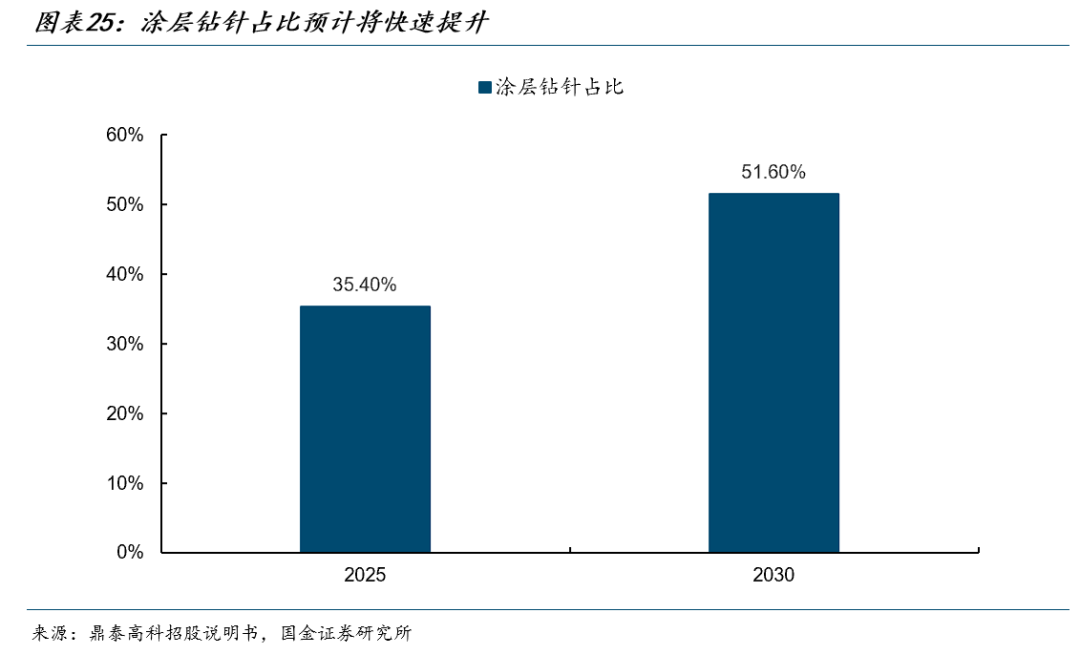

根据鼎泰高科招股说明书数据,2025年涂层钻针的占比为35.4%,预计到2030年占比将达到51.6%。

配资排行平台

金洲精工新推出的纳米金刚石涂层,针对M9板材加工,实现了寿命、精度、孔壁质量的显著改善。

同时根据新锐股份公告信息,慧联电子应用在M8、M9等高阶PCB板材上,金刚石涂层PCB钻针寿命较普通PCB钻针有较大提升,可提升4.5-15倍,金刚石涂层PCB钻针产品售价虽是普通钻针3-10倍,但可使下游客户单孔加工成本下降近30%,性价比优势明显。

3.投资建议

受益AI需求拉动PCB行业景气度正高,钻针作为其加工核心耗材,随着PCB制造工艺迭代在棒材、设计、涂层环节价值量均有望提升,具有较强“通胀潜力”。

3.1鼎泰高科:全球PCB钻针龙头,受益于产能和产品结构升级

公司为全球PCB钻针绝对龙头,市占率、产能均为第一,并逐步向研磨抛光材料、功能性膜材料和智能数控装备延伸。

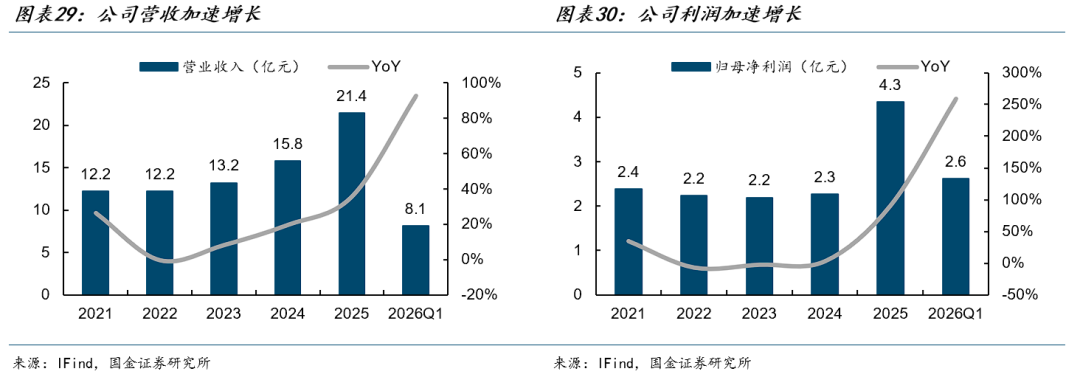

25年公司实现营业收入21.4亿元,同比+35.7%;净利润4.3亿元,同比+91.2%。26Q1公司受益于AI算力需求推动,收入和利润继续高增,26Q1实现营业收入8.1亿元,同比+92.4%;归母净利润2.6亿元,同比+259.0%。

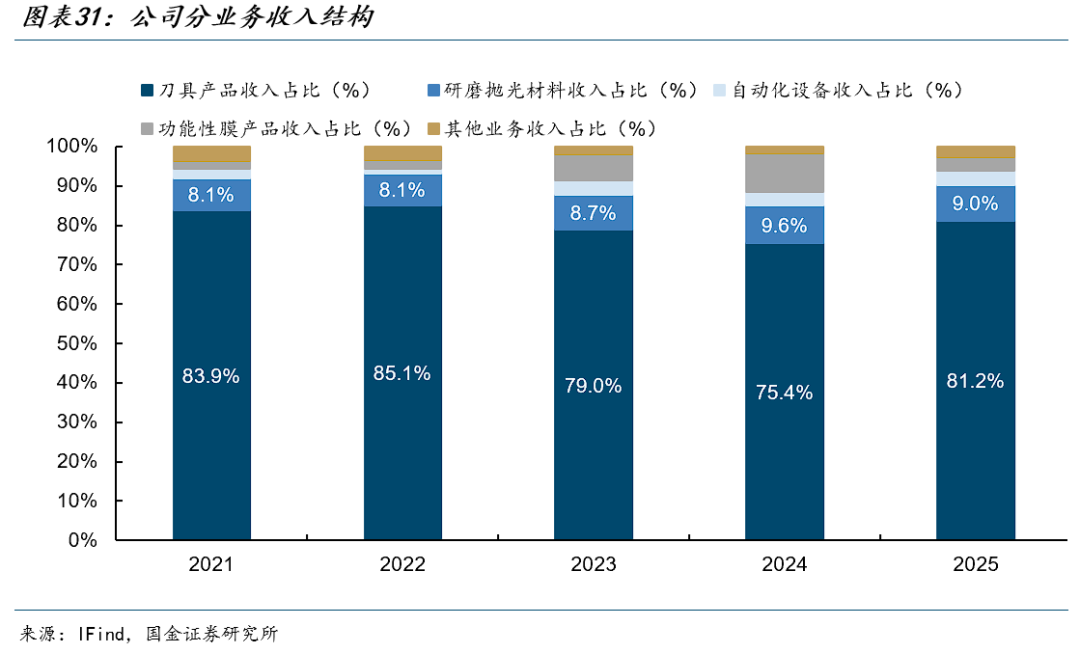

公司增长主要由PCB钻针、铣刀等核心耗材驱动。25年精密刀具收入17.4亿元,占营收比重81.2%;研磨抛光材料收入1.9亿元,占比9.0%;智能数控装备和功能性膜材料体量相对较小。

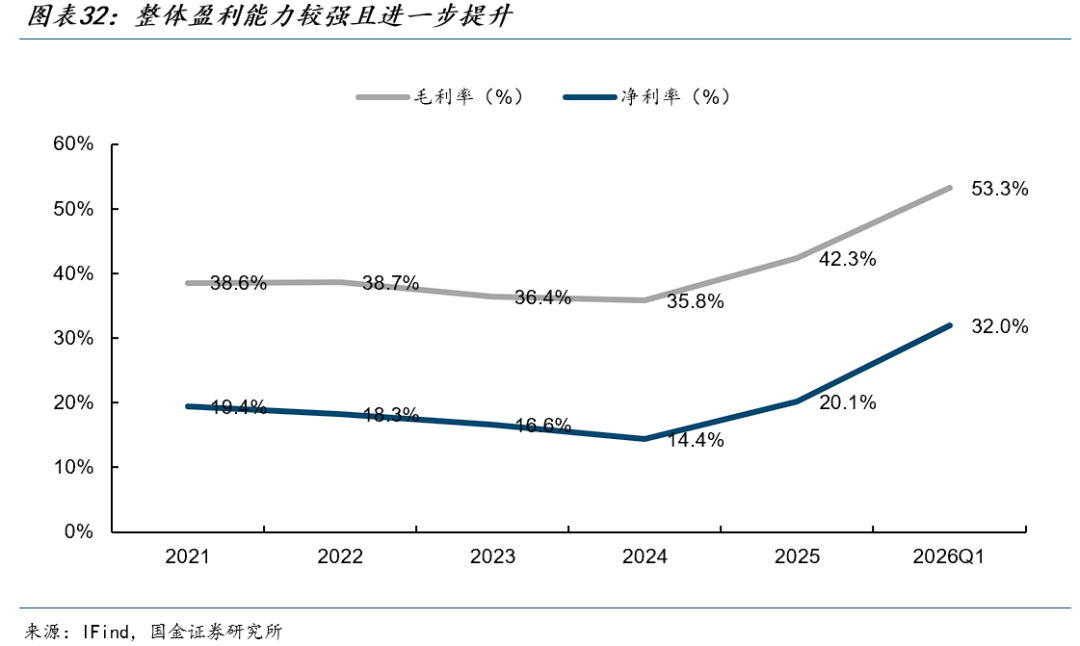

25年公司综合毛利率提升至42.3%,其中精密刀具毛利率约41.7%,研磨抛光材料毛利率约58.9%。26Q1单季度毛利率进一步提升至53.3%,主要受高端微钻、涂层钻针和AIPCB相关产品占比提升带动。

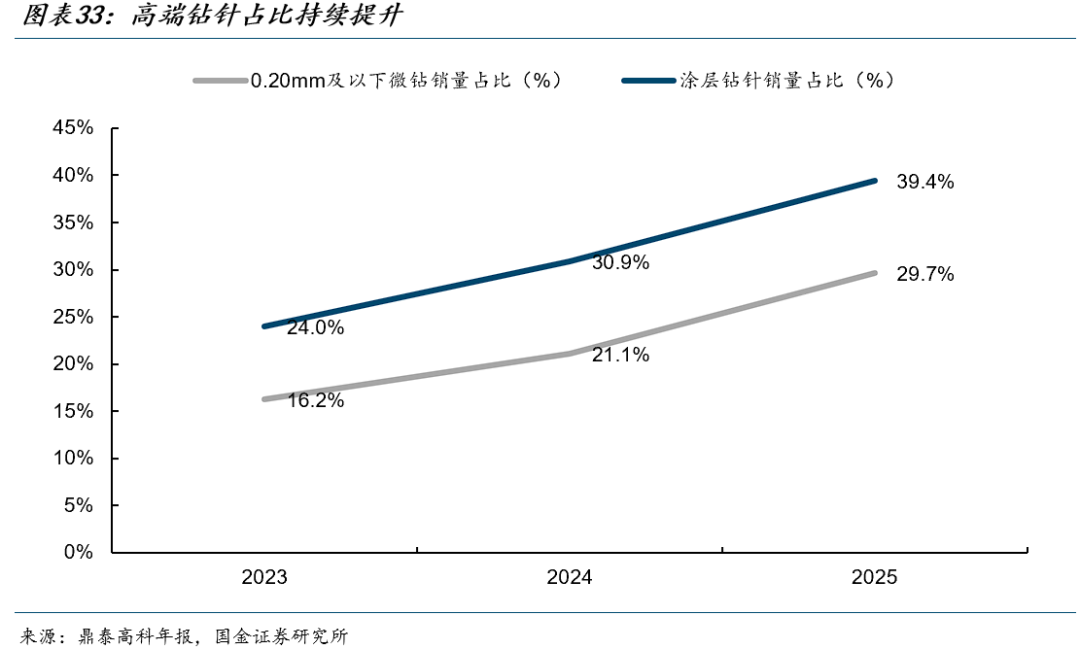

公司25年0.20mm及以下微钻销量占比达到29.7%,涂层钻针销量占比达到39.4%。随着AI服务器PCB向M8/M9材料、高多层、厚板和高长径比方向演进,公司研发重点也转向适配M8/M9材料的精密微钻、高频PTFE专用钻头和AI服务器ABF基板用钻针。

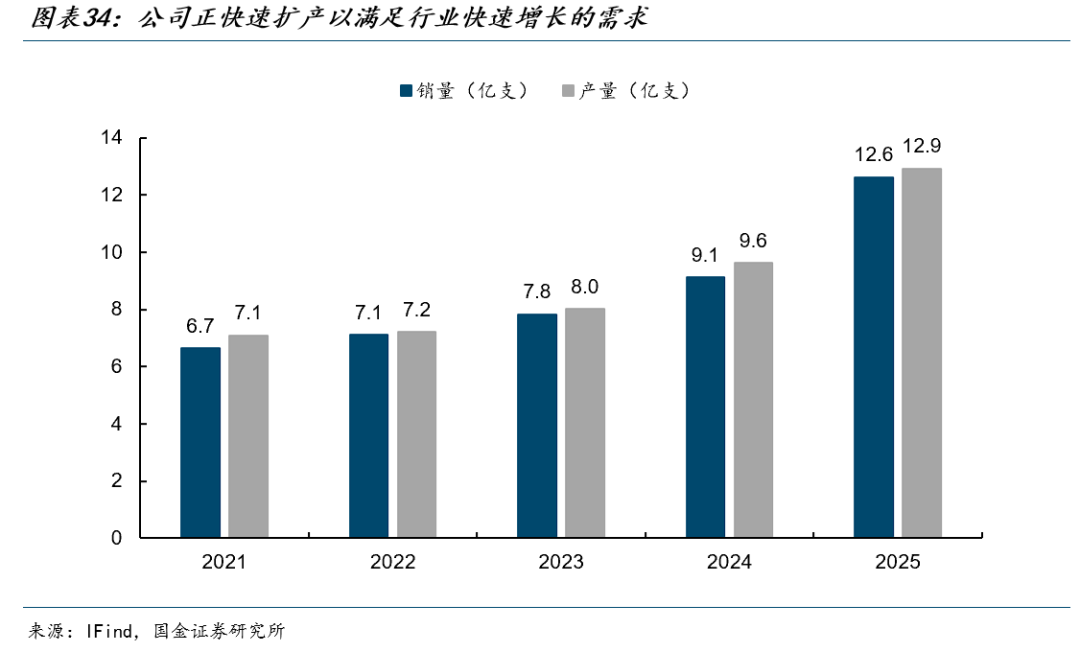

产能方面,25年公司精密刀具销售量12.6亿支,同比增长38.6%;生产量12.9亿支,同比增长34.3%。截至一季度末,公司钻针的月产能已达 1.3 亿支,且已将原有自制设备的钻针等效产能从每月 500 万支提升至每月 1000 万支,后续产能扩张节奏会进一步加速。

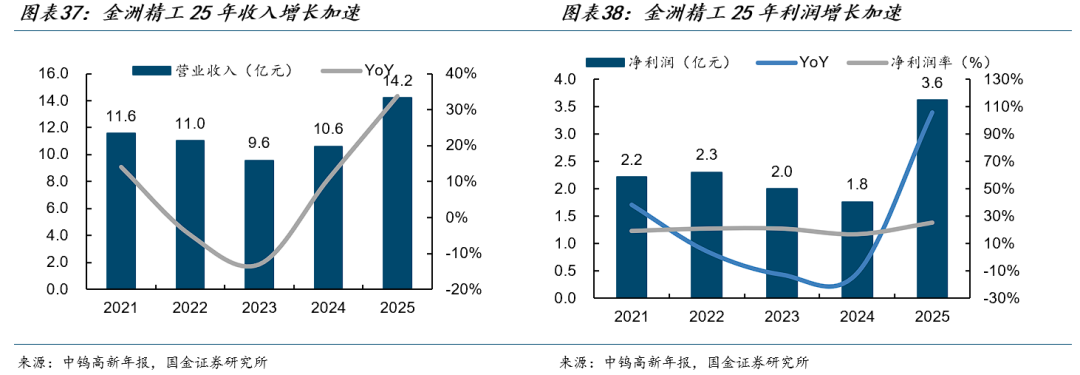

3.2中钨高新:子公司金洲精工为PCB微钻领军企业

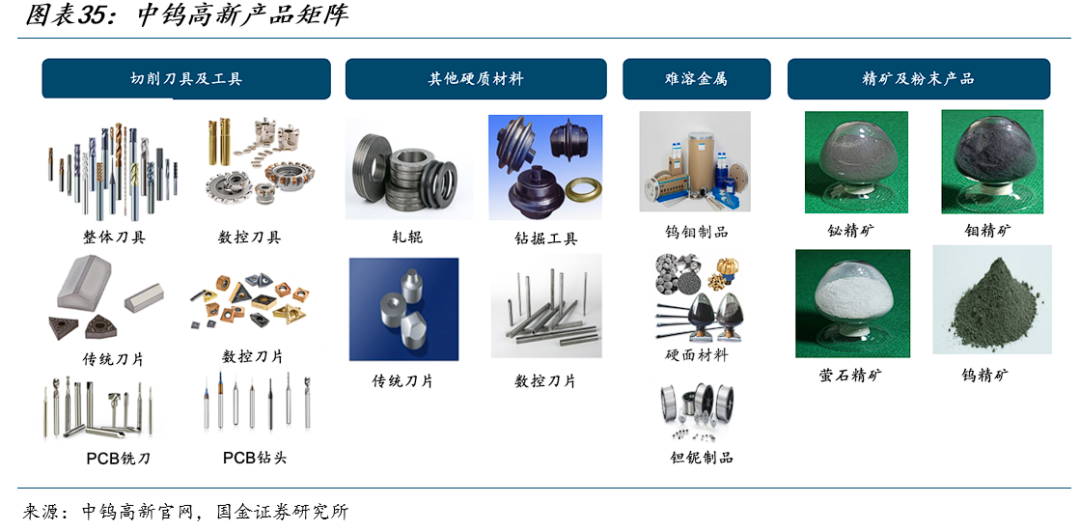

中钨高新是中国五矿旗下钨产业核心平台,业务覆盖“资源—冶炼—深加工—工具应用”全链条。公司上游拥有柿竹园、远景钨业等钨矿资源,中游覆盖 APT、钨粉、碳化钨粉等冶炼加工,下游布局硬质合金、数控刀具、PCB 钻针等高附加值产品。其中,PCB 钻针业务主要由旗下金洲精工承接,是中钨高新在AI PCB微钻方向的核心看点。

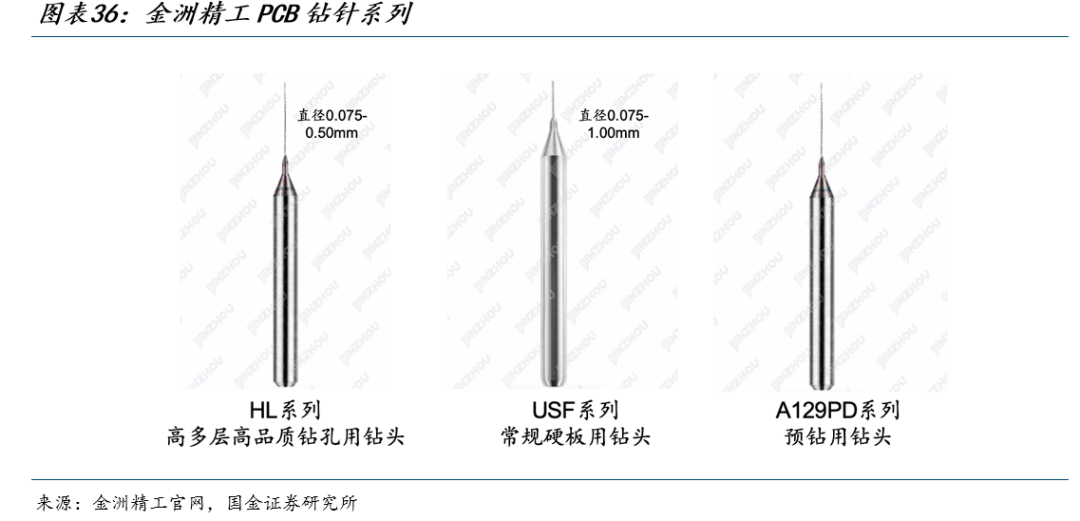

PCB钻针是金洲精工核心产品,分为USF、HL、A129PD 系列,分别用于高多层板、常规硬板加工、预钻加工环节。

25年金洲精工收入和利润实现快速增长。金洲精工25年实现营业收入14.3亿元,同比+34.3%;归母净利润3.6亿元,同比+105.7%;净利润率为25.4%。

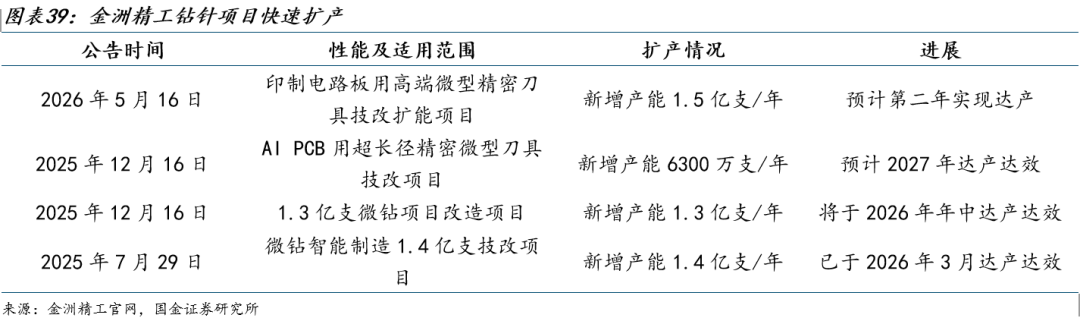

公司正加速PCB钻针扩产节奏,一年内扩产四次,累计新增近5亿支产能。

3.3欧科亿:拟控股永鑫精工,加大PCB微钻布局

2026年5月,欧科亿公告拟通过股权转让和增资方式合计取得永鑫精工51%股权,交易完成后永鑫精工将成为公司控股子公司。根据交易公告,永鑫精工25年实现营业收入2.75亿元、净利润3332.42万元;26Q1实现营业收入9305.38万元、净利润1332.79万元,根据公告披露的业绩承诺安排,永鑫精工26-28年累计承诺净利润不低于2.3亿元,其中26-28年分别不低于 5500万元、7500万元、1亿元。

永鑫精工已建成年产3.5亿支PCB微钻、1亿支PCB铣刀的产能。永鑫精工现有PCB微钻批量出货最小直径可做到0.075mm,可为客户提供涂层工艺综合解决方案,主要客户包括东山精密、胜宏科技、建滔集团、崇达技术、兴森科技、奥士康、广合科技、超颖电子等核心PCB企业近80家。

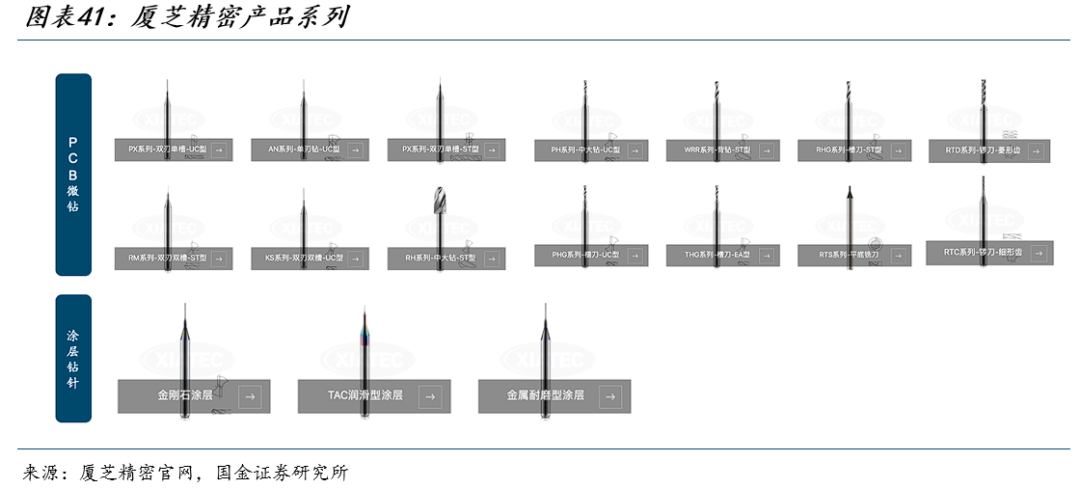

3.4民爆光电:拟收购夏芝精密,发力第二成长曲线

2026年4月,民爆光电以现金方式收购厦芝精密51%股权,公司拟通过发行股份方式进一步收购厦芝精密剩余49%股权,以实现对厦芝精密的全资控股。根据交易公告,厦芝精密24、25年营业收入分别为1.2亿元、1.3亿元,净利润分别为598万元、1069万元。根据公告披露的业绩承诺安排,厦芝精密26-28年累计承诺净利润不低于1.1亿元,其中26-28年分别不低于2400万元、3700万元、5000万元。

厦芝精密聚焦微型钻针研发、生产与销售,核心产品为PCB、FPC、IC 载板及 AI PCB 加工用钨钢微钻,产品尺寸覆盖0.09mm—0.35mm,尤其擅长0.20mm以下极小径微钻研发与制造,未来公司重点围绕 0.20mm 以下更细径产品、M9 材料加工用 Ta-C/金刚石涂层、高长径比定制钻针升级。公司已形成厦门、江西鹰潭两大生产基地,当前整体月产能约1500万支;规划26年底月产能突破4000万支,27年底突破1亿支。

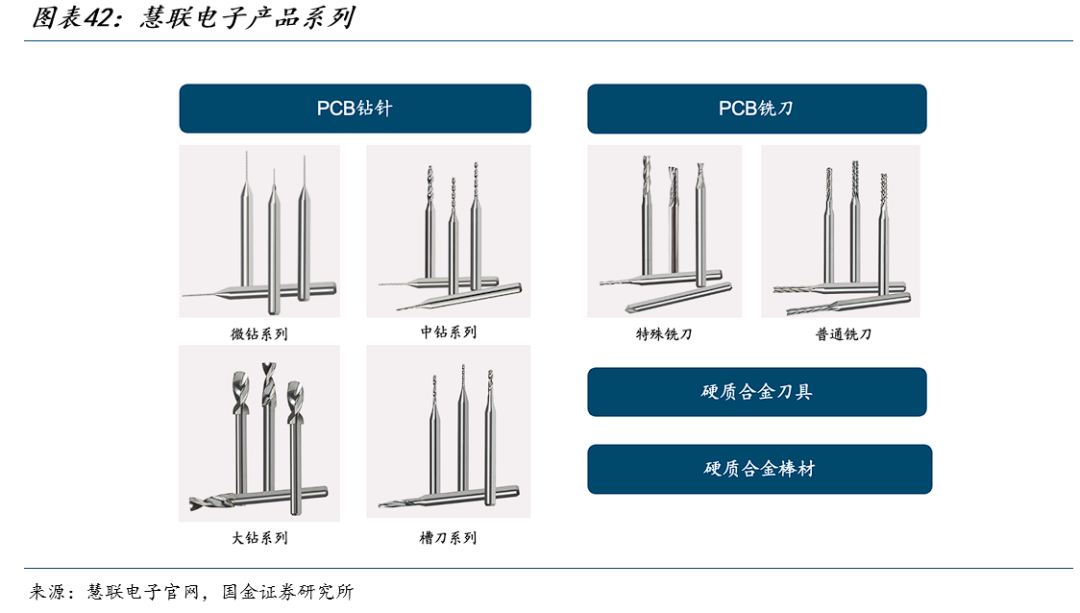

3.5新锐股份:拟收购慧联电子进军PCB钻针领域

2026年2月,新锐股份公告拟以不超过7亿元收购慧联电子70%股权,交易完成后将取得标的公司控制权。根据交易公告,剔除非PCB刀具业务后慧联电子24、25年营收分别约 3.2亿元、3.3亿元,净利润分别约2561万元、3941万元。根据公告披露的业绩承诺安排,慧联电子26-28年扣非归母净利润分别不低于6000 万元、8000 万元、1亿元。

慧联电子产品覆盖超细微钻、铣刀等全系列,并可提供 PVD、TAC、DLC 等涂层工艺方案。普通PCB钻针方面,公司布局0.1×2.0mm、0.15×6.0mm、0.2×6.0mm、0.2×8.0mm、0.2×10.0mm,其中部分型号已实现批量供货;金刚石涂层 PCB 钻针方面,0.25×7.5mm、0.20×10mm 等型号处于验证阶段。客户方面,慧联电子已进入富士康、胜宏科技、深南电路、沪电股份、鹏鼎控股等PCB企业供应体系。产能方面,慧联电子年产约2亿支PCB工具。

慧联电子是全球市场少数同时拥有烧结炉、无心磨床、粗精磨一体机、开槽磨床、涂层设备等PCB钻针加工设备自制能力的厂商。

风险提示

AI服务器PCB增长不及预期:若 AI 服务器、高多层板、HDI、IC 载板及汽车电子等下游需求增长不及预期,可能导致 PCB 钻针需求释放节奏放缓,影响行业景气度和相关公司业绩增长。

高端产品渗透不及预期风险:超细径、高长径比、M8/M9 高阶板材加工用钻针及金刚石涂层钻针仍处于持续升级阶段,若下游客户验证进展、批量导入节奏或产品良率提升不及预期,可能影响产品结构升级和均价提升。

阅读全文

《钻针行业深度:PCB加工核心耗材,从棒材、设计、涂层看“通胀”潜力》

]article_adlist-->

+

报告信息

]article_adlist-->

证券研究报告:

《钻针行业深度:PCB加工核心耗材,从棒材、设计、涂层看“通胀”潜力》

报告日期:2026年6月22日

作者:

满在朋 SAC执业编号:S1130522030002

李嘉伦 SAC执业编号:S1130522060003

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股证券投资官网提示:本文来自互联网,不代表本网站观点。